得物贷款申请全攻略

得物平台的贷款申请流程与传统金融渠道存在显著差异,其核心逻辑建立在用户信用数据的深度挖掘基础上。平台通过整合用户的交易行为、商品评价、社交互动等非传统数据维度,构建动态信用评估模型。例如,用户在得物的交易频率、商品溢价能力、支付方式选择等行为,均可能影响贷款审批结果。这种数据驱动的评估体系,使得部分用户在未持有传统信贷记录的情况下,仍能获得融资机会。

平台与金融机构的合作模式呈现多元化特征,既包含直接嵌入式金融服务,也涉及第三方合作渠道。部分用户可通过得物APP内嵌的金融模块直接提交贷款申请,系统会自动调取用户交易数据进行预审。而另一些场景下,用户需通过平台推荐的金融机构官网或线下网点完成申请流程。这种分层合作架构既保障了数据安全,也提升了服务的灵活性。

贷款申请的审批机制融合了实时风控与人工审核双重保障。系统会基于用户的信用评分、负债率、还款能力等指标进行自动化初审,同时针对高风险申请启动人工复核。值得注意的是,平台会通过用户的历史交易数据预测还款意愿,例如频繁使用分期付款的用户可能被赋予更高的信用权重。这种基于行为数据的评估方式,有效弥补了传统征信体系的不足。

在实际操作中,用户需注意几个关键节点。首先是资料准备,除基础身份证明外,平台可能要求提供近3个月的交易流水作为辅助证明。其次是还款方式选择,得物提供的分期方案通常与商品购买绑定,用户需明确自身还款能力与商品使用周期的匹配度。最后是利率透明度,部分合作机构会通过得物APP展示年化利率,但用户仍需仔细核对合同条款中的实际年化成本。

平台在贷款服务中承担着数据中介与风险管控的双重角色。一方面,通过用户交易数据的沉淀,为金融机构提供精准的信用画像;另一方面,借助算法模型对申请风险进行动态监控。这种模式既降低了金融机构的获客成本,也使用户获得更灵活的融资方案。但需警惕的是,部分用户可能因过度依赖平台数据评估,而忽视了自身实际的还款能力评估。

相关文章

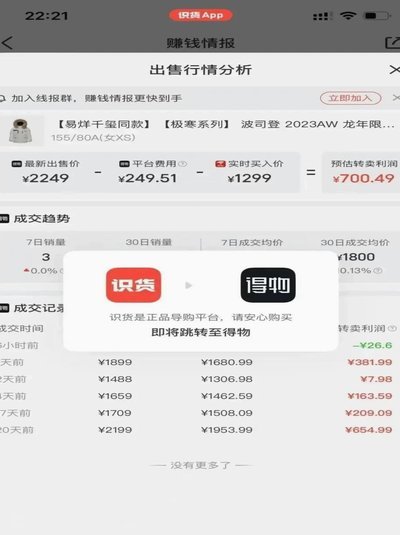

得物余额提现:揭秘背后的逻辑

得物的余额提现,看似简单,实则牵涉平台资金流转、用户权益保障与信用体系构建的多重逻辑。许多用户在操作过程中会遇到延迟到账、提现金额与预期不符等问题,这背后隐藏着平台对资金流动的精细化管理。平台需要在保...

得物的余额怎么提现

“得物余额”的机制,本质上是基于用户购物行为积累的积分体系,旨在鼓励用户在平台进行消费和分享。理解其运作方式是“提现”前第一步,很多人误以为“积累”就等同于“可取”,实际上,“得物”对余额的流动管理相...

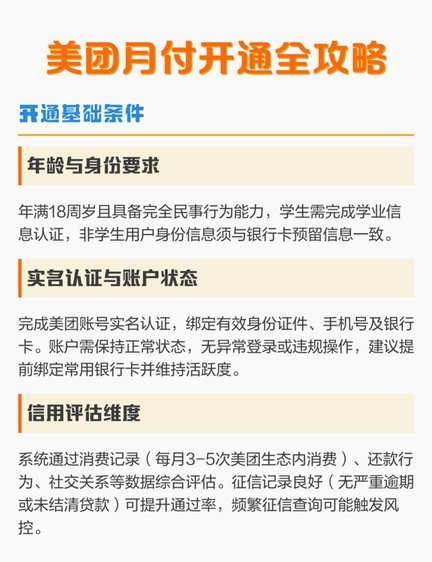

美团月付怎么提现

随着移动支付的日益普及,越来越多的人选择使用美团月付这类便捷的信用服务来满足日常消费需求。对于用户而言,在享受便利的同时,如何更有效地利用美团月付的功能就成了一个值得探讨的话题。其中之一便是了解和掌握...

美团被盗刷16.7万现金事件折射信任危机

## 美团16万7元的现金风波:信任危机与平台责任的拷问 这起“美团可取现金16万7元”事件,远非单纯的账号安全问题可以简单归结。它触及的是用户对平台信任体系的崩塌,以及美团在数据安全和风险管控上的...

揭秘美团月付套现的真相与风险

美团月付是一种由美团推出的支付方式,允许用户分期付款来消费服务或商品。但近年来,一些不法分子试图通过“套现”这一行为牟利,这也引起了公众和监管机构的关注。所谓的“美团月付套现”,通常指的是用户利用特定...

分期购物额度怎么提取才是合理的?

在当今快节奏的生活中,分期购物已经成为一种常见的消费方式。消费者可以通过分期灵活地管理自己的购物额度,但如何准确提取合适的金额又能避免超支却是一个值得深思的问题。 分期购物的核心在于将总金额划分为...