花呗套现机子真的能用?深入剖析背后的风险与陷阱

近年来,随着互联网金融产品的普及与快速发展,“花呗”作为一种便捷的消费信贷工具,在年轻人中广受欢迎。然而,围绕“花呗”的衍生服务也逐渐涌现,包括所谓的“套现机子”。这类设备或服务往往声称可以方便用户获...

掌握转租中介费的计算逻辑与定价机制

转租中介费的定价机制远比直接租赁复杂,它本质上是一组基于风险、市场和交易效率的复合模型。从专业的角度看,这笔费用并非由单一公式决定,而是根据房屋的出租状态——是季节性空置还是急需周转——以及合同双方的...

美团也能买药啦?线上购药新体验

近年来,随着互联网医疗和在线零售的快速发展,美团平台悄然成为人们购药的新选择。美团不仅整合了众多药店资源,还通过高效的配送体系,实现了药品从线上到线下的快速流转,极大地便利了消费者的购药体验。 在美...

分期乐:智慧管理解锁消费额度变现

分期乐消费额度变现,并非单纯的“借钱还钱”,而是一种高度精细化的信用管理与价值流动模式。核心在于利用消费者的购买意愿和分期产品的特性,构建了一个可预测且可控的现金流。传统的贷款模式往往伴随着高额的初始...

花呗借5000最低利息攻略

随着互联网金融的快速发展,花呗已成为众多消费者日常生活中不可或缺的一部分。作为一种便捷的消费信贷工具,花呗为用户提供了灵活的资金支持方案,但如何有效利用花呗进行借款以达到成本最低化,成为许多用户的关注...

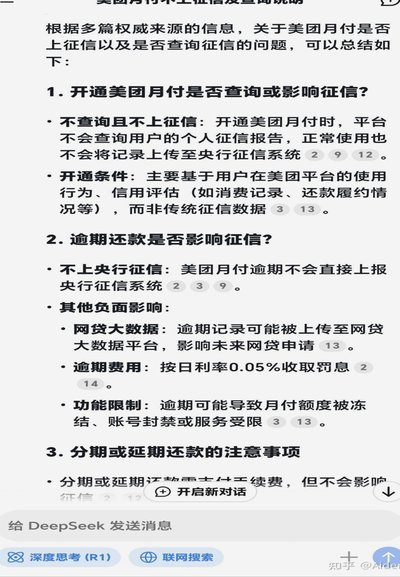

美团月付记入征信?安全吗?

在现代金融体系中,征信报告成为了个人信用状况的重要凭证。不少消费者可能会好奇,在使用某些消费金融服务的过程中,这些记录是否会被纳入征信系统?以美团月付为例,这是一种基于先消费后还款的分期付款模式,其背...

分期乐高利率与隐藏费用问题

近期,有关分期乐平台的一些争议引起了广泛关注。从用户反馈来看,“分期乐太黑了”成为了不少消费者的心声。这背后反映了分期消费模式在快速发展过程中可能存在的问题与挑战。 首先,高利率和隐藏费用是消费者的...

花呗秒套平台解析与风险警示

在探讨"花呗秒套平台十大排名"时,首先要明确,"花呗秒套"是指通过非法手段迅速获取花呗额度,绕过平台审核机制的行为。这类行为不仅违反了阿里巴巴集团的相关规定,还可能涉及诈骗、信用卡套现等违法行为。因此...

微信分付资金攻略:哪些日常开销最值得利用?

分付的钱,本质上是用户授权的资金池,用于便捷支付小额、零散的费用。因此,它最合适的用途,并非沉淀于账户,而是以一种更积极、更具效率的方式进行消费。这需要用户转变观念,摆脱将分付账户视为“备用金”的惯性...

花呗套路:你真的了解它吗?

“套花呗”的本质,并非简单的信用透支,它是一种高度耦合了消费心理学和金融风控机制的消费行为循环。从专业的角度审视,我们讨论的不是金钱的流动,而是消费者对短期信贷承诺的过度依赖,以及利用这种短期信贷来覆...