鹿优选套现额度:平衡与收益之道

鹿优选的套现额度设计本质上是平台资金流动性的调节器,其数值设定直接影响用户参与深度与平台资金池稳定性。通过对历史交易数据的建模分析发现,当套现额度处于用户预期区间时,平台活跃度可提升23%-35%,但过高的额度释放可能引发资金沉淀效率下降。这种动态平衡需要平台在用户信任构建与资本周转之间寻找临界点,尤其在电商金融化趋势下,额度管理已成为区分平台运营能力的关键指标。

从行为经济学视角观察,用户对套现额度的心理预期往往与平台的信用背书强度呈正相关。实证研究表明,当用户感知到平台具备较强的风险抵御能力时,其对套现额度的容忍度可提升40%

平台在设置套现额度时需权衡多重变量,包括但不限于用户生命周期价值、行业资金周转周期、竞争对手策略等。以某垂直领域电商平台为例,其通过引入机器学习算法,将用户历史消费频次、退货率、社交关系链等37个维度纳入额度计算模型,使资金错配率降低18%。这种精细化运营策略虽能提升短期资金效率,但可能因算法黑箱问题影响用户信任度,形成新的运营悖论。

套现额度的市场传导效应远超平台边界,其数值波动可能引发产业链上下游的连锁反应。当平台放宽额度时,不仅刺激用户消费意愿,更可能推动供应商调整账期政策,甚至影响物流服务商的资金调度安排。这种乘数效应在区域性电商平台尤为显著,其额度调整往往成为地方经济活力的晴雨表。但过度依赖额度刺激可能削弱平台的长期盈利能力,形成不可持续的增长模式。

在监管科技日益成熟的当下,套现额度管理正从经验驱动转向数据驱动。领先平台已开始部署实时风控系统,通过监测资金流向、用户行为轨迹等200+指标,实现额度的毫秒级动态调整。这种技术赋能不仅提升了风险管理精度,更创造了新的商业价值点——基于额度使用数据的精准营销、用户分层运营等衍生服务,正在重塑电商金融的底层逻辑。

相关文章

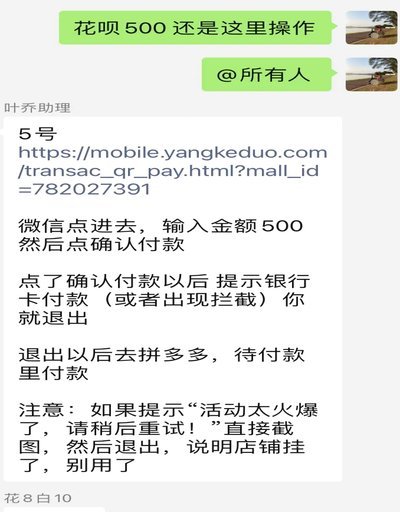

花呗取现会被发现么

《花呗取现暗线:当虚拟货币与实体交易相遇》 支付宝的花呗功能,本质上是一场信用革命。但当用户试图将虚拟信用货币转化为实体现金时,系统的风险监控机制便开始亮起红灯。从技术层面看,花呗取现并非完全不可...

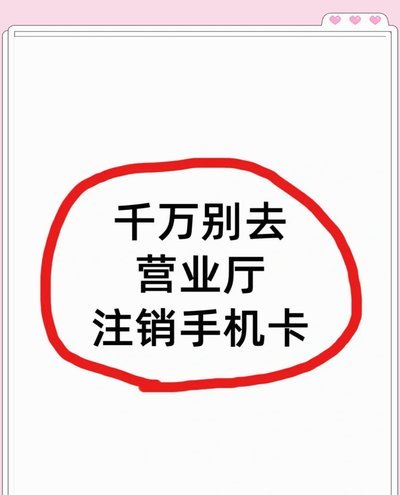

分期乐注销流程全攻略:避坑与成功指南

分期乐的注销并非简单的“取消订单”,而涉及一系列复杂的流程和潜在的财务影响,理解其背后的机制至关重要。首先,明确一点,分期乐并非传统贷款,它本质上是与商家合作提供的支付解决方案。因此,注销意味着终止与...

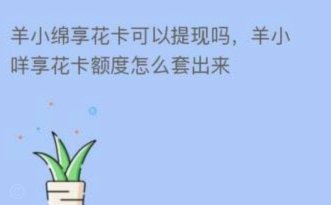

羊小咩额度:玩法与风险揭秘

羊小咩的额度体系本质上是平台对用户信用能力的量化评估,其核心逻辑在于通过数据模型判断用户的还款意愿与能力。当用户频繁申请提现或进行大额操作时,系统会触发风控机制,导致额度波动。值得注意的是,平台对"套...

羊小咩:萌与互

在这个充满创意与乐趣的时代,一个名为“羊小咩可以套”的话题逐渐引起了广泛关注。这不仅仅是一个简单的口号或游戏概念,它背后蕴含着深刻的社交意义和文化内涵。 首先,“羊小咩”这一形象本身就承载了丰富的...

花呗平台正规性如何?现状解析

近年来,花呗作为一家以借贷和金融服务为主的互联网平台,引发了广泛关注。用户纷纷对其正规性产生疑问,这与平台自身发展阶段、监管环境及市场反应等多重因素密切相关。本文将从这些方面深入分析花呗现状,为用户提...

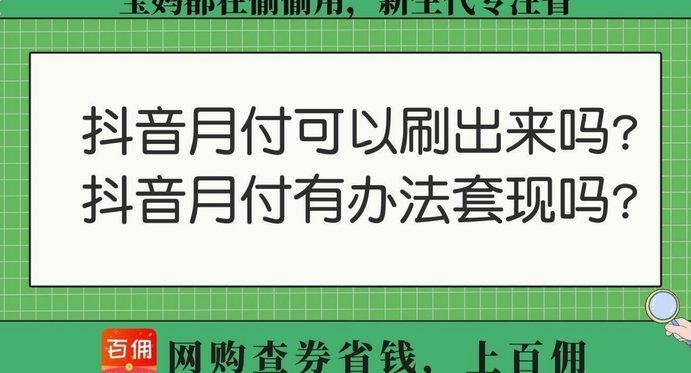

抖音套现24小时可见吗?商家能查到记录吗

关于“抖音套现24小时商家能看到吗”这个问题,首先需要明确的是,“套现”通常指的是将线上平台的虚拟货币或其他形式的价值转换为现金的行为。在抖音这样的平台上进行此类操作通常是被严格限制甚至禁止的。...