花呗套现手续费,这些费率你清楚吗?

花呗套现的手续费计算逻辑本质上是多重费率叠加的复合结构。核心费用由基础费率、通道费率和附加成本三部分构成。基础费率通常为交易金额的1%-3%,具体取决于商家资质与合作层级。通道费率则涉及第三方支付平台的抽成,例如通过聚合支付工具套现时,可能额外产生0.5%-1.5%的通道成本。附加成本包括资金周转利息、风控评估费用及潜在的信用评分损耗,这些隐性支出往往被用户低估。实际操作中,手续费总额可能突破5%的阈值,尤其在高频交易场景下,边际成本呈指数级上升。

不同套现渠道的费率差异显著影响最终成本结构。线上场景中,通过电商平台或社交电商的手续费率普遍低于线下门店,但需承担平台流量分成的隐性成本。线下场景则面临更高的终端设备使用费和人工成本,部分实体商户甚至需支付0.8%-1.2%的额外服务费。跨境套现渠道的费率波动更具不确定性,汇率折损、跨境支付通道费用及反洗钱审查成本可能使总费率突破8%。值得注意的是,部分灰色渠道通过拆分交易规避监管,但此类操作往往伴随更高的风险溢价,手续费可能因平台风控收紧而出现非线性增长。

手续费计算模型中存在显著的动态调整机制。支付宝风控系统会根据用户套现频率、资金流向及交易模式实时调整费率参数,例如高频套现用户可能遭遇费率上浮至5%-7%的惩罚性定价。资金周转周期也直接影响实际成本,若套现资金需通过多层中间账户流转,每层通道的费率叠加可能导致总成本超出预期30%

套现行为的长期成本远超表面手续费。频繁套现会引发信用评估模型的负面反馈,导致花呗额度被系统性压缩,这种隐性成本可能使用户实际承担的综合费率突破10%。资金周转过程中产生的利息支出,若套现资金用于高息借贷,其成本可能抵消大部分手续费收益。更隐蔽的风险在于,套现行为可能被纳入征信体系,形成不良信用记录,这种长期信用损伤的代价远高于短期手续费支出。部分用户因追求短期收益而忽视这些系统性风险,最终陷入成本螺旋。

手续费计算的复杂性要求套现者建立多维成本评估模型。除显性费率外,需综合考虑资金时间价值、信用成本及潜在风险溢价。例如,若套现资金用于短期高息投资,其收益率需覆盖手续费、资金成本及机会成本三重支出。实际操作中,用户往往低估资金周转中的隐性成本,例如银行账户的每日透支利息或第三方支付平台的提现费用。建立精确的成本核算体系,需要将手续费视为多变量函数,而非单一固定值,这种认知差异直接决定套现行为的经济可行性。

相关文章

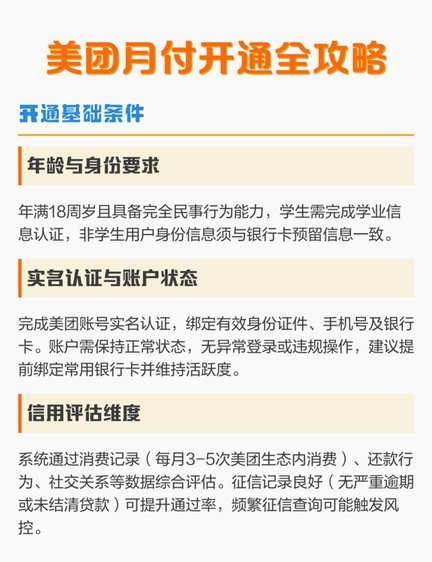

美团月付怎么提现

随着移动支付的日益普及,越来越多的人选择使用美团月付这类便捷的信用服务来满足日常消费需求。对于用户而言,在享受便利的同时,如何更有效地利用美团月付的功能就成了一个值得探讨的话题。其中之一便是了解和掌握...

鹿优选套现额度:平衡与收益之道

鹿优选的套现额度设计本质上是平台资金流动性的调节器,其数值设定直接影响用户参与深度与平台资金池稳定性。通过对历史交易数据的建模分析发现,当套现额度处于用户预期区间时,平台活跃度可提升23%-35%,但...

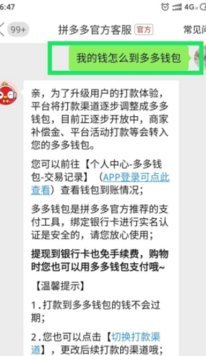

得物钱包里的钱能提现吗

得物钱包的资金性质,其核心理解点在于它本质上是一个高效的平台级资金暂存和流转机制,而非一个独立的、可随时动用的银行活期账户。用户常将其误认为存放的都是即时可提取的自有存款。然而,从技术和金融结算的角度...

美团月付回收平台现状解析

美团月付回收平台自推出以来,便以其独特的金融支付模式吸引了大量用户。随着市场竞争的加剧和消费者需求的变化,该平台已经进行了多次迭代优化,以适应市场环境和技术发展的趋势。当前阶段,美团月付回收平台不仅在...

套花呗后面临哪些风险

套花呗的实质是通过技术手段或规则漏洞,将平台授信额度转化为可支配资金。这种行为往往涉及系统漏洞利用、虚假交易构造或分期套利等操作方式。当用户通过伪造消费场景或拆分账单等手段获取资金时,实质上是在挑战平...

分期乐额度关闭注销指南

分期乐作为一款备受欢迎的金融服务产品,为众多消费者提供了便利的购物与信贷服务。然而,在某些情况下,用户可能 首先,需要明确的是,关闭或注销分期乐的额度并不意味着立即解除所有债务责任。在进行任何此类...