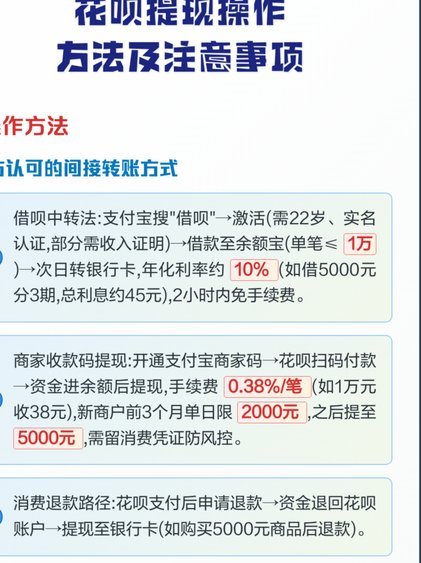

微信分付套现影响如何及还款方法

微信分付套现,这个现象在过去几年内一度风靡,尤其在中小企业和个体经营者中,迅速成为一种便捷的融资方式。它以其低门槛、快速审批的特点,解决了传统银行贷款的诸多痛点,帮助许多企业得以快速周转,甚至实现了业务扩张。然而,随着监管的日益加强以及市场环境的变化,微信分付套现如今已经面臨著前所未有的挑战。其影响是多方面的。首先,从金融稳定角度来看,大量的资金通过微信分付套现流入市场,极大地拉低了资金的真实成本,扰乱了正常的信贷市场,增加了金融风险。这种模式的快速扩张,也使得监管机构不得不加大对金融科技企业的监管力度,出台了一系列政策限制,比如对担保比例、逾期风险控制等方面进行严格规范。其次,从企业角度来看,过度依赖微信分付套现,存在着“依赖性”和“风险性”的双重问题。企业在获得资金支持的同时,也面临着较高的利率和费用,长期来看对盈利能力造成压力。更重要的是,由于担保方的信用风险控制不足,导致大量企业无法按时还款,进而引发了连锁反应,对整个金融生态系统造成了冲击。

我们不得不思考,现在面对“微信分付套现有影响吗”这个问题,答案是显而易见的——影响是巨大的,并且仍在持续演变。 曾经风靡的“现金贷”模式,已经逐渐走向衰落,并非因为技术本身不够强大,而是因为其所建立的价值体系和商业模式存在着根本性的缺陷。微信分付套现的模式,本质上是一种“隐性信用”的运作,依赖于对借款人信用状况的评估,但评估的标准往往不严苛,导致了大量不良借款人的出现。随着监管的介入,担保方对借款人的审核变得更加严格,导致资金流动性下降,对企业的正常经营造成了实质性的影响。同时,投资者和平台的风险意识也在不断提高,对高收益的预期逐渐消退,导致资金回流加速,进一步加剧了市场的不确定性。

至于“怎么还款”这个问题,随着监管的严格,传统的微信分付套现的还款模式已经难以维持。 以前,很多平台通过催收、抵押、甚至法律途径来追讨欠款,但现在这些手段都受到了限制。 担保方本身也面临着巨大的合规压力,因此对借款人的追讨力度明显减弱。 换句话说,微信分付套现的还款机制已经变得更加复杂和困难。 许多企业面临着资金短缺的困境,尝试通过其他渠道进行融资,但由于自身的信用状况和资质限制,融资渠道依然不畅。 另一方面,投资者也开始寻求风险补偿,对平台的诉求日益强烈。因此,解决“怎么还款”这个问题,需要平台、企业和投资者共同努力,建立一套更加安全、透明、可信的融资机制。

未来的发展方向,必然是建立在监管合规的基础上,探索更加稳健的融资模式。 平台需要加强风险控制,提高信用评估的准确性,建立完善的逾期风险管理机制。 企业也应加强自身经营管理,提高盈利能力,降低对融资的依赖性。 投资者则需要提升风险意识,谨慎选择投资渠道。 监管部门也将继续加强对金融科技领域的监管,推动金融生态系统的健康发展。 更重要的是,需要探索新的金融服务模式,比如普惠金融、供应链金融等,以满足不同行业的融资需求。 微信分付套现的经验教训,提醒我们金融创新需要与社会责任相结合,必须以维护金融稳定和促进经济可持续发展为目标。 最终,构建一个更加安全、透明、可信的金融生态系统,才是解决这一系列问题的根本之道。

相关文章

分期乐额度套现的风险与真相

很多人将分期额度误认为是一种即时可用的流动资金,这种认知的偏差正是“套现”逻辑产生的根源。本质上,分期乐这类产品设计的初衷是基于特定商品的消费分期,其底层逻辑是“物权转移+资金延期支付”。当用户试图打...

花呗取现风险大不大

花呗取现,乍听起来像个违规操作,但现实中它其实是一种灰色地带。花呗的本质是信用消费,并非纯粹用于提现,所以官方规则上并没有明确禁止用花呗支付现金提取服务。然而,这并不意味着行为本身就安全无虞。 银...

分期乐取消指南

主动取消分期合同,这看似简单的行为,实则牵涉多重考量。许多用户选择终止分期计划,往往是因为预见到还款压力,或是发现了更经济的解决方案。然而,取消并非儿戏,它可能引发一系列连锁反应,包括违约金、信用记录...

花呗天猫“秒套”:风险背后的金融逻辑

当市场热度聚焦于“花呗天猫秒套”这类快速周转的消费信贷模式时,任何关于其平台性质的评估都必须跳脱出单纯的良莠评判。我们审视的并非一个简单的交易平台,而是一个由快速消费需求、碎片化信用链条和信贷供给侧迅...

揭秘美团月付套现的真相与风险

美团月付是一种由美团推出的支付方式,允许用户分期付款来消费服务或商品。但近年来,一些不法分子试图通过“套现”这一行为牟利,这也引起了公众和监管机构的关注。所谓的“美团月付套现”,通常指的是用户利用特定...

鹿优选借款攻略全解析

鹿优选作为一种新兴的消费分期服务,其借款模式与其他传统贷款机构存在显著差异,核心在于其与商家合作,依托商品销售进行资金拆分。用户申请“借款”实质上并非直接从鹿优选获取现金,而是通过鹿优选平台选择商品,...