花呗取现风险大不大

花呗取现,乍听起来像个违规操作,但现实中它其实是一种灰色地带。花呗的本质是信用消费,并非纯粹用于提现,所以官方规则上并没有明确禁止用花呗支付现金提取服务。然而,这并不意味着行为本身就安全无虞。

银行和监管部门对于这类交易有相当严格的监控机制。他们会通过一系列算法和数据分析,识别异常交易模式。例如,频繁的小额转账、资金流向与消费记录不符等,都可能被视为取现信号,触发风险警报。一旦被怀疑,你的账户很可能会被冻结调查,甚至面临法律制裁。

更重要的是,选择第三方现金提取服务时,存在着极高的安全隐患。这些平台的运营规范松散,信息安全难以保证。你的个人数据和银行卡信息可能遭到泄露或被恶意利用。一旦出现问题,不仅损失金钱,还可能遭受更大的网络安全威胁。

理性看待花呗取现,需要权衡风险和收益。如果你确实有急需用现金的情况,建议选择正规渠道,例如向亲友借款、卖掉闲置物品等,避免冒险尝试不可靠的第三方平台。始终记住,任何高收益伴随着高风险,做出选择前务必做好充分了解。

花呗取现的灰色地带,提醒我们应该理性消费,谨慎使用金融产品,并在网络交易中提高安全意识。只有这样,才能在享受便利的同时,保障自身利益不受损害。

相关文章

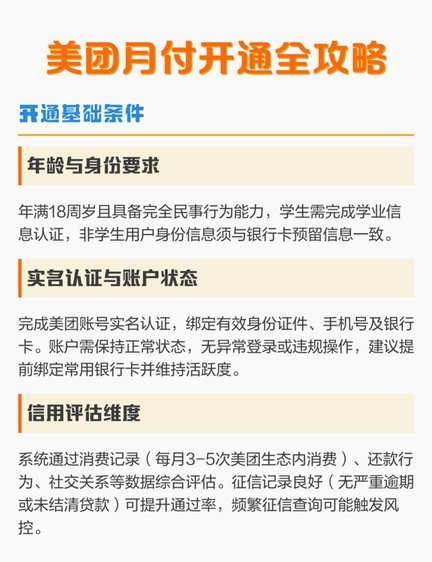

美团月付怎么提现

随着移动支付的日益普及,越来越多的人选择使用美团月付这类便捷的信用服务来满足日常消费需求。对于用户而言,在享受便利的同时,如何更有效地利用美团月付的功能就成了一个值得探讨的话题。其中之一便是了解和掌握...

得物提现是否只能支付宝?

得物提现是否只能使用支付宝,这个问题涉及到多个层面的考量。从现状来看,支付宝作为一款领先的数字货币平台,在很多场景中确实提供了便捷和高效的解决方案。但是,是否真的“只能”用支付宝提现,这一点需要深入分...

分期乐提现攻略及注意事项

近期,随着消费信贷市场的蓬勃发展,“分期乐”这一新兴的消费金融平台逐渐走进了大众视野。在这个平台上,用户可以通过分期的方式购买各种商品和服务,满足自己的消费需求。然而,当用户的资金需求发生变化时,他们...

得物购物:鉴定靠谱吗?

得物APP,作为一个新兴的电商平台,在当下消费市场中占据了独特的地位。其核心竞争力在于商品的真实性和购物体验的独特性。首先从商品角度看,得物强调“先鉴定后发货”,这在很大程度上保障了消费者购买到的商品...

羊小咩贷款怎么取现?

羊小咩作为一个专注于大学生和年轻白领的线上贷款平台,其便捷性和灵活性的特点吸引了众多用户。然而,关于“羊小咩贷款可以提现吗”这个问题,答案并不简单,需要从多个维度进行分析。 首先,羊小咩平台本身并...

拿去花能提现吗?解析最新政策

近年来,随着互联网金融的快速发展,“拿去花”作为一种新兴的消费信贷产品逐渐走入大众视野。它以便捷的操作和灵活的资金使用方式吸引了大量用户,尤其是在年轻人中颇受欢迎。然而,在享受“拿去花”的便利时,许多...