花呗使用体验探析

花呗的兴起,本质上是消费信贷形态的一种迭代。早期信用卡体系依赖于对用户信用资质的严格审核,门槛较高,而花呗凭借阿里生态数据的积累,降低了获客成本和风险评估难度,从而实现了更广泛的用户覆盖。这种“先消费,后付款”的模式,迎合了国内消费者追求即时满足的心理需求,短期内获得了巨大的市场份额。然而,单纯从便利性角度看待花呗,掩盖了其对用户消费观念的影响以及潜在的风险。花呗不仅仅是一种支付工具,更像是一种信用扩容的方式,它让原本可能无法或不愿进行超前消费的用户,有了提前享受商品和服务的机会。这种信用增量,在刺激经济增长的同时,也带来了消费升级与理性消费之间的矛盾。

深入分析花呗的使用体验,可以发现其优势并非全然体现在便利性上。背靠阿里体系,花呗的账单管理、积分兑换等功能相对完善,且经常会推出各种营销活动,例如“花呗分期”、“蚂蚁借款”联动等,进一步降低了用户的消费门槛。但这些看似优惠的条件往往伴随着隐性的手续费和利息成本,长期下来,如果不能合理规划消费,反而可能陷入债务陷阱。此外,花呗的信用评分体系与芝麻信用挂钩,直接影响到用户在阿里生态内的其他服务的使用体验,形成了一种“信用壁垒”,这对于未能保持良好还款记录的用户而言,无疑是一种惩罚机制。这种信用绑定,也引发了关于个人数据隐私保护的讨论。

花呗模式对传统金融机构产生了一定的冲击和警示。银行信用卡业务长期以来依赖于高门槛和复杂的申请流程,而花呗凭借其便捷性和低准入门槛迅速抢占市场份额。这迫使传统银行不得不加快数字化转型步伐,提升服务效率,降低运营成本。更重要的是,花呗的出现让金融机构重新审视风险控制体系,意识到单纯依靠传统风控手段已经难以适应快速变化的消费信贷环境。大数据分析、人工智能等技术的应用,逐渐成为风险评估和信用管理的重点方向。这种趋势也促使金融监管部门加强对新兴金融业务的监管力度,以保障消费者权益,维护金融市场的稳定。

值得注意的是,花呗的使用情况与用户的整体财务状况息息相关。对于有稳定收入和良好消费习惯的用户而言,花呗可以成为一种便捷的支付工具,帮助他们更好地管理个人财务。然而,对于缺乏理财规划或冲动消费的用户来说,花呗则可能加剧其财务困境。过度依赖花呗进行消费,容易导致负债累积,影响个人信用记录,甚至引发法律纠纷。因此,理性使用花呗的关键在于明确自身的还款能力,合理控制消费支出,避免超出自身经济承受范围的消费行为。这需要用户具备一定的金融素养和自律性。

从更宏观的角度来看,花呗的使用情况反映了社会消费趋势的变化。随着互联网技术的普及和移动支付的发展,消费者对即时性和便捷性的需求越来越高。花呗满足了这种需求,但也带来了一些潜在的问题。如何平衡便利性与风险控制,如何在鼓励创新金融的同时保障消费者权益,是摆在监管部门和金融机构面前的重要课题。未来的花呗,或许会朝着更个性化、更智能化的方向发展,例如根据用户的消费习惯和信用状况,提供定制化的信用额度和还款方案。但无论如何,理性消费和规范使用才是维护自身利益的关键。

相关文章

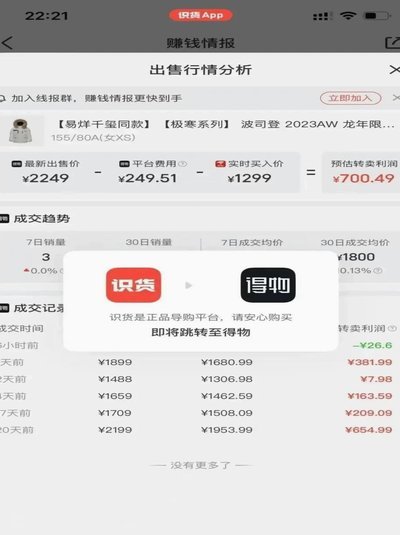

得物余额提现:揭秘背后的逻辑

得物的余额提现,看似简单,实则牵涉平台资金流转、用户权益保障与信用体系构建的多重逻辑。许多用户在操作过程中会遇到延迟到账、提现金额与预期不符等问题,这背后隐藏着平台对资金流动的精细化管理。平台需要在保...

羊小咩套现手续费是多少?

羊小咩套现手续费并非单一数值,而是由多重因素交织形成的动态体系。从技术层面看,这一费率结构实际上反映了银行间清算机制、商户成本分摊以及持卡人信用风险定价的复杂博弈。大多数场景下,基础费率区间在0.5%...

羊小咩额度:玩法与风险揭秘

羊小咩的额度体系本质上是平台对用户信用能力的量化评估,其核心逻辑在于通过数据模型判断用户的还款意愿与能力。当用户频繁申请提现或进行大额操作时,系统会触发风控机制,导致额度波动。值得注意的是,平台对"套...

羊小咩:萌与互

在这个充满创意与乐趣的时代,一个名为“羊小咩可以套”的话题逐渐引起了广泛关注。这不仅仅是一个简单的口号或游戏概念,它背后蕴含着深刻的社交意义和文化内涵。 首先,“羊小咩”这一形象本身就承载了丰富的...

羊小咩消费额度轻松提现

羊小咩消费额度提现是指用户通过手机应用“羊小咩”进行消费后,可以在符合平台规则的前提下提取部分或全部已消费的金额。这一服务模式在国内市场逐渐兴起,成为众多用户特别是年轻消费者偏好的支付方式之一。...

鹿优选借款攻略全解析

鹿优选作为一种新兴的消费分期服务,其借款模式与其他传统贷款机构存在显著差异,核心在于其与商家合作,依托商品销售进行资金拆分。用户申请“借款”实质上并非直接从鹿优选获取现金,而是通过鹿优选平台选择商品,...