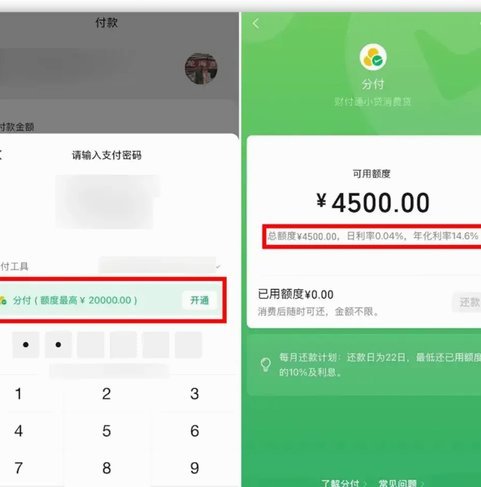

微信分付套现小心账户被回收

随着移动支付的普及,微信分付作为一种便捷的消费信贷服务,在用户中越来越受欢迎。它允许用户通过微信平台进行先消费后付款的操作,并且可以在还款时享受一定的优惠或灵活的分期选项。然而,许多用户对于如何正确使用这一功能存在疑惑:如果试图通过不当手段套现微信分付的额度是否会导致账户被冻结甚至回收?

首先需要明确的是,任何金融产品的设计都旨在为用户提供便利的同时保障资金安全和合法合规性。对于微信分付而言,平台拥有严格的风控体系来监控用户的消费行为,确保没有异常交易发生。当系统检测到有明显的套现迹象时,会立即采取措施,比如限制账户的支付功能或者直接冻结额度。

其次,在面对用户试图规避规则的行为时,微信分付通常会先进行风险评估,并且可能不会立刻做出最严厉的处理决定。相反,它会给用户提供一个解释机会,要求详细说明情况以判断是否存在误判的可能性。这既体现了平台的人性化服务理念,也给了违规操作者改正错误、避免更严重后果的机会。

值得注意的是,在某些极端情况下,如果发现用户存在严重的套现行为且无视警告继续进行,则微信分付有权直接回收账户,并有可能将相关问题提交给司法机关处理。这种做法并非针对所有试图套现的个人或企业,而是在保护广大守法合规使用者的利益不受侵害的同时,维护金融市场的正常秩序。

总之,在享受微信分付提供的便利之余,用户应当遵守其使用规则和协议条款,避免任何可能导致账户风险的行为。通过合法途径获得资金支持,并合理规划个人财务,才能真正实现消费信贷服务的初衷——助力日常生活的提升与优化。

相关文章

网贷陷阱:心理套路与债务深渊

网贷套路的核心,绝非简单的放贷行为,而是一系列精妙设计的金融心理陷阱。这些套路体系的构建,基础是深刻的“信息不对称”以及对用户即时现金流需求点的精准捕捉。常见的表象,如所谓的“低息秒批”或“周转周转”...

微信分付套利风险与真相

“微信分付哪里可以套出来”这个问题,实际上反映了一种复杂的金融行为,涉及风险和潜在的法律问题。简单粗暴的答案,比如“某些微信群”、“部分代发平台”都是误导性的,长期来看,它不仅无法带来实质性的财富,反...

套现商家违法吗?法律与风险解析

“套现商家”这一现象近年来炙手可热,其行为模式——购买商品后迅速转售,从中牟取暴利,引发了广泛关注。简单地将其定义为“违法”过于简化,实际上,套现商行为的合法性界定远比表面看起来复杂得多。核心问题在于...

企业如何安全套取白条

“白条在哪里可以套出来”这个问题,在商业金融领域,并非单纯指寻找短期资金流动性,而是一个关于企业经营策略、风险管理、以及现金流预测的深层考察。要真正理解“套白条”的真正含义,就必须将其置于一个综合考量...

分付套现:6个方法风险详解

近年来,随着金融科技的发展,“分付”作为一种信用支付方式逐渐被大众所接受和使用。然而,部分用户出于各种原因寻求“分付套现”的方法。需明确的是,任何形式的“分付套现”行为均有可能触及金融安全与法律底线,...

便荔卡包资金取出的合规方法

便荔卡包作为预付卡产品的衍生形态,其设计逻辑本质上是通过绑定特定消费场景实现资金流转。这类产品通常采用封闭式账户结构,资金流转需严格遵循平台设定的规则体系。从技术实现层面看,卡包内的资金本质上是电子债...