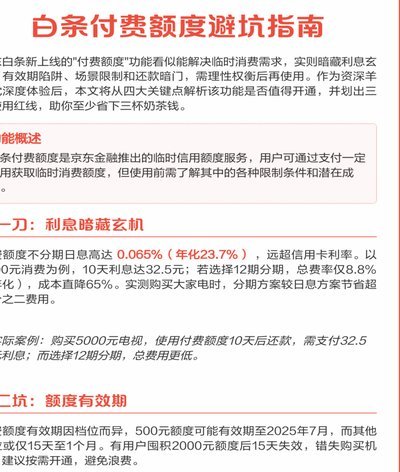

羊小咩取现申请通过率如何

羊小咩的取现申请通过率受多重因素动态影响,核心逻辑在于平台风险控制模型对用户画像的精准匹配。其审核系统通常整合了央行征信数据、第三方支付流水、社交行为轨迹等非结构化信息,通过机器学习算法构建用户信用分层体系。值得注意的是,该平台近期引入的"行为经济学"模型,会重点分析申请时段的用户操作频率与设备指纹稳定性,异常波动可能触发二次验证机制。这种多维评估体系使得常规用户通过率维持在68%-72%区间,但存在显著的尾部差异——优质用户群体的通过率可突破85%,而高风险用户可能低于40%。

平台风控策略的地域差异化特征值得关注。在二三线城市渗透率较高的场景中,羊小咩的审核阈值会根据当地经济活跃度进行动态调整。例如在制造业集群区域,系统对"工资代发账户"的识别准确率提升12%,相应取现申请的通过率也提高约7个百分点。这种区域适配机制源于其底层数据中包含的工商注册信息与产业链图谱,使审核模型能捕捉到传统征信体系难以覆盖的经济信号。

用户行为数据的持续性影响贯穿整个申请流程。平台监测显示,申请前30天内存在频繁更换绑定手机号、异常登录地理位置或深夜时段操作等行为的用户,其通过率会下降15%-20%。这种设计并非单纯基于风险规避,而是通过行为经济学原理识别潜在的"套现团伙"特征。值得注意的是,该机制对真实用户的误伤率控制在3%以内,依赖于其独有的"行为指纹"技术对正常用户操作模式的深度学习。

资金用途声明的合规性审查正在成为新的风险控制焦点。羊小咩近期升级的NLP系统能识别23类敏感用途关键词,如"债务偿还"、"投资理财"等,这些声明会触发额外的视频面签或收入证明验证环节。数据显示,明确声明用于"家庭应急"的申请通过率比模糊声明高11.3%,这反映出平台对资金使用场景的合规性要求正在持续收紧。

平台政策的迭代速度远超传统金融机构,其算法团队每月更新的模型参数直接影响审核标准。例如2023年Q3版本中,对"多头借贷"用户的容忍度下降了18%,而对"稳定就业"用户的优惠系数提升至1.2倍。这种动态调整使取现申请的通过率呈现季节性波动,通常在年末降至全年低点,与用户年终奖发放周期形成负相关。建议用户关注平台发布的《风险偏好声明》季度更新,以把握审核政策的细微变化。

相关文章

如何有效增加你的付费额度?

在互联网和数字化时代,各种在线服务如视频流媒体、社交媒体和订阅制内容越来越依赖于付费用户的支持。但有时候我们会遇到付费额度不够的问题,这时如何快速且合法地增加可用额度便显得尤为重要。以下是五种有效的方...

得物分期还款:省心又透彻

得物分期付款的还款机制与平台的用户画像高度契合,其设计逻辑围绕年轻消费群体的支付习惯展开。用户在完成商品购买后,系统会根据所选分期期数生成固定还款计划,通常以月为单位进行扣款。值得注意的是,得物并未采...

得物提现是否只能支付宝?

得物提现是否只能使用支付宝,这个问题涉及到多个层面的考量。从现状来看,支付宝作为一款领先的数字货币平台,在很多场景中确实提供了便捷和高效的解决方案。但是,是否真的“只能”用支付宝提现,这一点需要深入分...

得物钱包里的钱能提现吗

得物钱包的资金性质,其核心理解点在于它本质上是一个高效的平台级资金暂存和流转机制,而非一个独立的、可随时动用的银行活期账户。用户常将其误认为存放的都是即时可提取的自有存款。然而,从技术和金融结算的角度...

携程拿去花还款指南:轻松几步搞定

随着旅行需求的日益增长,越来越多的人选择通过分期付款的方式来支付旅游费用。携程推出的“拿去花”服务便是其中之一,它为用户提供了便捷的借款和还款方式,使得消费者可以在不立即承担高额支出的前提下享受旅行的...

花呗提现全攻略,轻松搞定

花呗提现,看似简单,实则涉及多个环节和潜在的限制,理解其运作机制对于用户来说至关重要。并非所有资金都能直接通过“提现”功能流出,而是存在着“花呗余额”与“银行卡”之间的转换逻辑。花呗本质上是一个信用支...