抖音商家提现全攻略:门槛、到账与风控揭秘

抖音商家提现规则的核心逻辑在于资金流转的效率与风险控制的平衡。平台通过设置阶梯式提现门槛,将商家账户分为基础账户与成长账户,前者仅支持单笔500元以下提现,后者则开放至5000元。这种分层机制本质上是...

短视频内容如何精准引流知乎

“白条套出知乎”这个说法,实际上揭示了在内容营销中,一个特定渠道(即“白条”,指短视频平台)如何有效地将流量导向另一个目标平台(知乎)。它远不止是简单的传播,而是对平台生态、用户行为和内容策略的深刻理...

花呗客服电话怎么找

当消费者遇到花呗账户问题,或是需要咨询相关信息时,及时联系客服是非常必要的。当前,许多用户对于如何拨打花呗平台的官方客服电话仍然存在疑惑。实际上,花呗作为阿里巴巴旗下的金融服务产品,其客户支持渠道经过...

分期乐拒贷?别慌,重塑信用!

当消费者面对“分期乐秒拒”的窘境时,绝不能仅仅将其视为简单的“没钱”问题。这实际上是你的财务行为模型与金融机构风险风控模型之间产生的结构性错位。核心矛盾点不在于当前的收入水平,而在于你的个人信用画像(...

得物余额提现多久?

得物平台的余额提现功能依赖于其与支付宝的接口对接机制,实际到账时间受多重因素影响。从技术层面看,提现请求需经过得物内部风控系统校验、资金划拨指令生成、支付宝接口调用三个核心环节。系统在接收到提现申请后...

白条资金利用之道

白条作为消费信贷工具,其资金流动本质是信用杠杆的再分配。用户通过分期或借钱功能获取资金时,需精准计算资金使用效率。例如,将白条额度拆分为短期周转与长期投资两部分,前者用于日常消费需求,后者用于高收益资...

智能助力:高效企业备用金方案

在当今快速变化的商业环境中,资金管理已成为企业运营的核心竞争力之一。"备用金"作为企业在应对不确定性时的重要储备,其管理策略直接影响着企业的灵活性与抗风险能力。传统的备用金管理模式往往依赖于经验判断和...

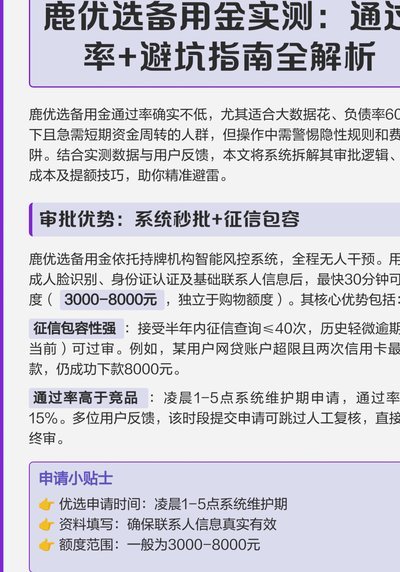

鹿优选网贷背后的公司是谁?

### 鹿优选网贷:背后公司的隐现 在当前金融科技高速发展的背景下,互联网金融平台如雨后春笋般涌现。然而,随着监管趋严和市场调整,许多平台逐渐淡出公众视野。“鹿优选”作为其中一员,其业务模式与运营主体...

得物额度如何秒到账避免滞后

得物平台的额度本质上是一种账户内虚拟信用资产,其流动性与传统金融机构的活期存款模型存在结构性差异。用户期待的“秒到账”并非简单地触发一个按钮,它必须经过平台资金池的实时校验、风控模型的瞬时判定,以及底...

花呗转账是提现吗?了解真相

花呗转账的本质,首先必须厘清其交易机制和传统提现(现金预支)在金融结构上的根本差异。用户往往将其视为等同于从账户提取现金的行为,这产生了误区。实际上,无论是“转账”还是“消费”,核心都是对信用额度的直...